Ces écritures visent à enregistrer les charges et produits dans l’exercice auquel ils se rattachent. Les libéraux, les SCI IR ne sont pas concernés. Par ailleurs, les entrepreneurs individuels qui bénéficient de la comptabilité super-simplifiée sont dispensés de régulariser certains frais. Voir enregistrement des créances et dettes en fin d'exercice.

En cours d'année, les factures d’achat ou de frais, les factures de ventes, sont comptabilisées en fonction de leur date sans que l’on s’interroge sur la date effective de la livraison ou de réalisation de la prestation.

Or pour la vente d’une marchandise, le chiffre d’affaires doit être enregistré dans l’exercice dans lequel la livraison a eu lieu. Pour le client, l’achat doit être enregistré dans l’exercice dans lequel la marchandise lui a été livrée.

En ce qui concerne les prestations de services, le produit doit être enregistré dans l’exercice d’achèvement de cette prestation. Les prestations continues, rémunérées par des loyers, doivent être prises en compte au fur et à mesure de l’exécution.

On pourra, selon le type de décalage, avoir 4 types d’écritures à passer :

Opération comptabilisée... | Mais la livraison, prestation, concerne l'exercice | Type d'écriture | N° de comptes à utiliser |

Achat saisi en N | N+1 | Charge constatée d'avance | 486... Charge constatée d'avance |

Achat non saisi, facture non reçue | N | Charge à payer | 4081... Factures non parvenues |

Vente saisie en N | N+1 | Produit constaté d'avance | 487... Produits constatés d'avance |

Vente non saisie | N | Facture à établir | 4181... Clients factures à établir |

N.B : ce type de régularisation ne se limite pas aux achats et ventes. Il doit également être fait pour les salaires, congés et primes à payer, charges sociales et impôts.

Voyons au travers de quatre exemples, comment on comptabilise ce type d’écritures.

Notez que toutes ces écritures doivent êtres contrepassées au 1er jour de l’exercice suivant.

CHARGES CONSTATÉES D’AVANCE

CHARGES CONSTATÉES D’AVANCE

Les factures de loyers, abonnements, sont généralement émises en début de période par les fournisseurs. Les charges correspondantes doivent être reclassées en Charges constatées d’avance pour la partie qui concerne l’exercice suivant.

Exemple

La facture du loyer du mois de janvier N+1, datée du 20 décembre N a été enregistré en charges en décembre N pour 1 000 €.

L’entreprise clôture au 31 décembre N.

L’écriture à comptabiliser dans le menu Comptabilité / Saisie Débit/Crédit / Opérations diverses, au 31/12/N sera la suivante :

Extourne de l’écriture à comptabiliser au 01/01/N+1 sera la suivante :

FACTURES NON PARVENUES

FACTURES NON PARVENUES

Les charges à payer peuvent concerner les factures fournisseurs non reçues à la clôture alors que la livraison ou la prestation a eu lieu. Elles peuvent également concerner des salaires, des congés payés ou des impôts à payer.

Les charges à payer, dont la date de paiement ou le montant exact ne sont pas arrêtés, sont enregistrées dans des comptes distincts des comptes de tiers habituels.

Ces comptes ont le même numéro que les comptes de tiers auxquels ils se rattachent mais avec un « 8 » intercalé en troisième position.

Ainsi, pour le compte « Fournisseurs, n°401… » le compte de régularisations sera « Fournisseurs, factures non parvenues, n°4081… », pour le personnel, ce sera le compte « Personnel, charges à payer, n°428.. », pour les organismes sociaux, charges à payer, le 438, etc.

Si l’opération est assujettie à TVA la dette est enregistrée TTC.

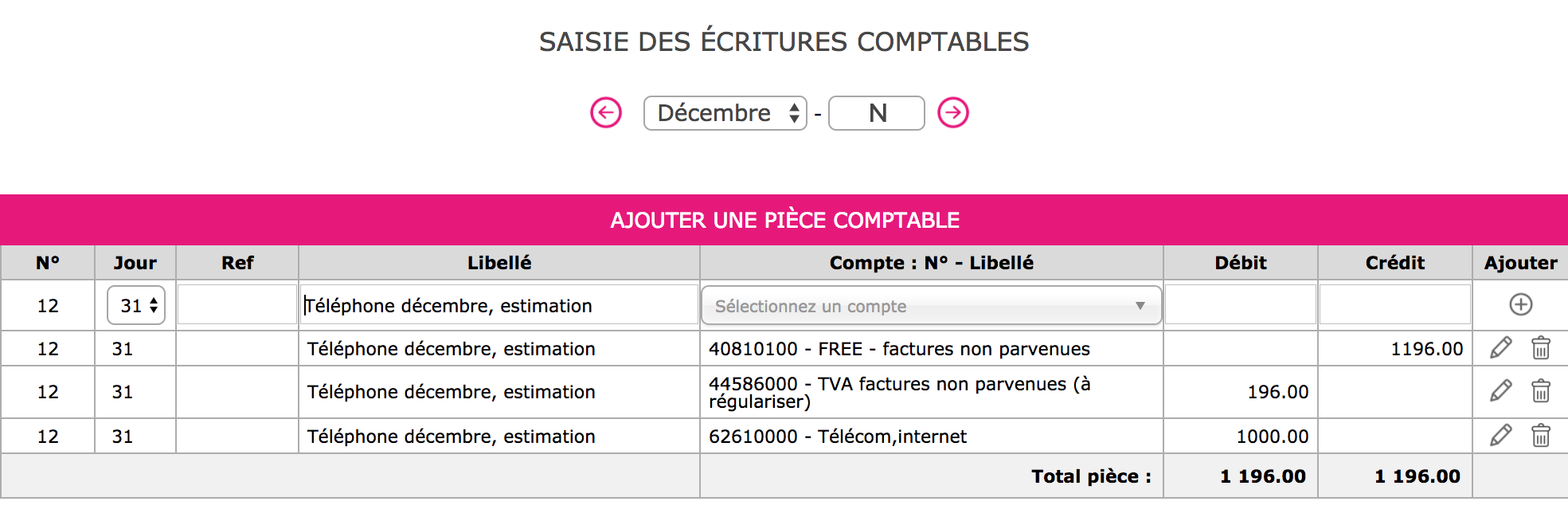

Exemple

Vous n’avez pas reçu la facture de téléphone de décembre N.

Votre exercice doit être clôturé au 31 décembre N. Vous estimez la facture à 1 000 € HT.

L'écriture à comptabiliser au 31/12/N sera la suivante :

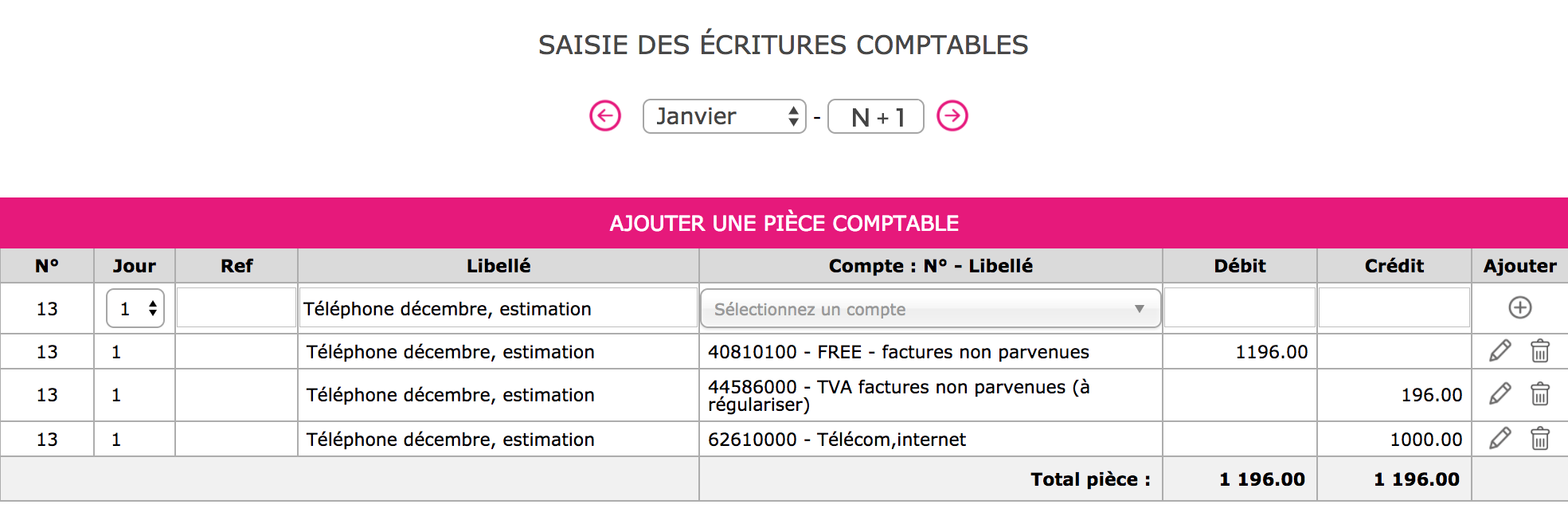

Extourne de l’écriture à comptabiliser dans le menu Comptabilité / Saisie Débit/Crédit / Opérations diverses au 01/01/N+1 sera la suivante :

PRODUITS CONSTATÉS D'AVANCE

PRODUITS CONSTATÉS D'AVANCE

C’est le même cas que les charges constatées d’avance mais du point de vue du fournisseur ; vous avez facturé un client, la facture a été comptabilisée, mais la prestation n’est pas encore réalisée, ou la marchandise n’est pas livrée au dernier jour de l’exercice.

Exemple

Lors du pointage des dernières factures de vente de l’exercice clos le 31/12/N, on recense une facture de vente de 1 000 € qui concerne des produits à livrer en janvier N+1.

L'écriture à comptabiliser au 31/12/N sera la suivante :

Extourne de l’écriture à comptabiliser dans le menu Comptabilité / Saisie Débit/Crédit / Opérations diverses au 01/01/N+1 sera la suivante :

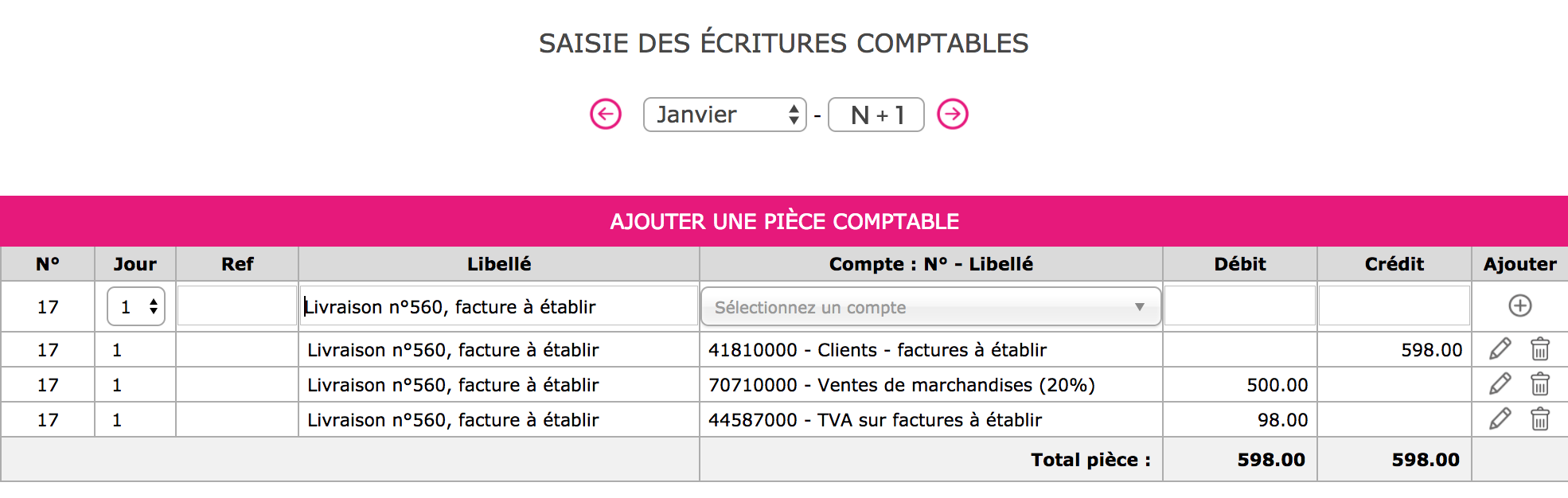

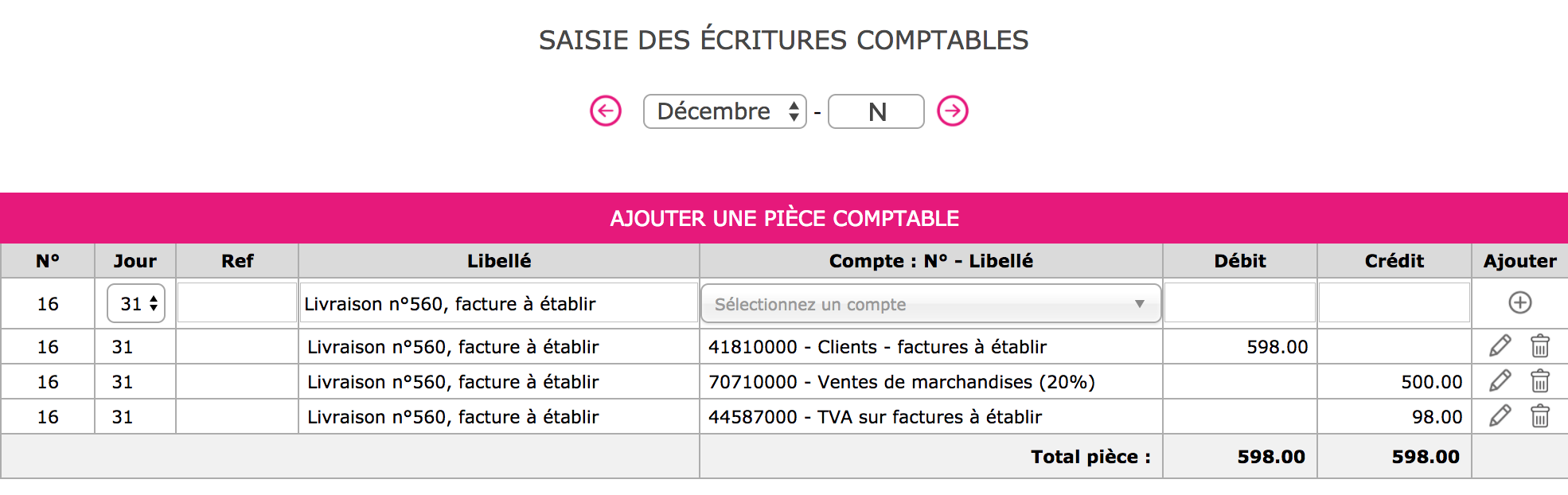

PRODUITS À RECEVOIR

PRODUITS À RECEVOIR

Vous avez livré une marchandise ou une prestation dans l’exercice mais, pour des raisons administratives, la facture ne sera faite que sur l’exercice suivant.

La vente sera enregistrée dans un compte de facture à établir. Si l’opération est assujettie à TVA la créance est enregistrée TTC.

Exemple

Livraison de 500 € HT faite le 28 décembre N, la facture ne sera faite qu’en début d’exercice suivant suite à la fermeture des bureaux pour les fêtes de fin d’année.

L'écriture à comptabiliser dans le menu Comptabilité / Saisie Débit/Crédit / Opérations diverses au 31/12/N sera la suivante :

Extourne de l’écriture à comptabiliser au 01/01/N+1 sera la suivante :