Traitement comptable

Dans le menu Comptabilité / Saisie simplifiée / Banque, saisir l’encaissement dans le compte : N° 74 « subvention d’exploitation reçue».

Si à la clôture de votre exercice comptable, l’aide n’a pas été reçue, il faut l’enregistrer par le menu Comptabilité / Saisie Débit/Crédit / Opérations diverses.

L’écriture sera :

NB : cette écriture devra être annulée au 1er jour de l’exercice suivant (contrepassation). Pour voir comment contrepasser une écriture reportez vous à la FAQ n°426.

Traitement fiscal

La deuxième loi de finances rectificative pour 2020 prévoit que les subventions versées par le fonds de solidarité sont exonérées d’impôt sur les sociétés ou d’impôt sur le revenu ainsi que de toutes les cotisations et contributions sociales d’origine légale ou conventionnelle.

Dans la détermination du résultat fiscal 2020, il conviendra donc de déduire cette subvention du résultat comptable.

La déduction se fera, selon le régime :

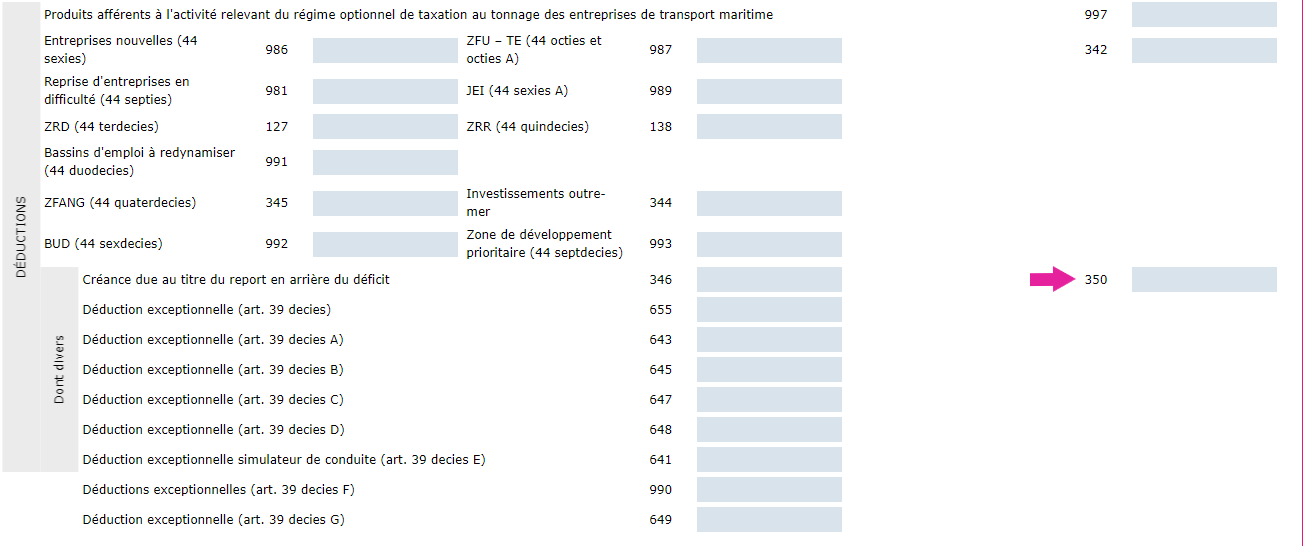

BIC IR / IS régime simplifié: ligne 350 du formulaire 2033 B

BIC IR / IS régime simplifié: ligne 350 du formulaire 2033 B

Cliquez sur le bouton disponible à la ligne 350, puis une fenêtre s’ouvre. Cliquez sur « Ajouter une ligne ».

Renseignez un libellé, ainsi que le montant lié à l’aide perçue.

Le montant viendra automatiquement diminuer votre résultat fiscal.

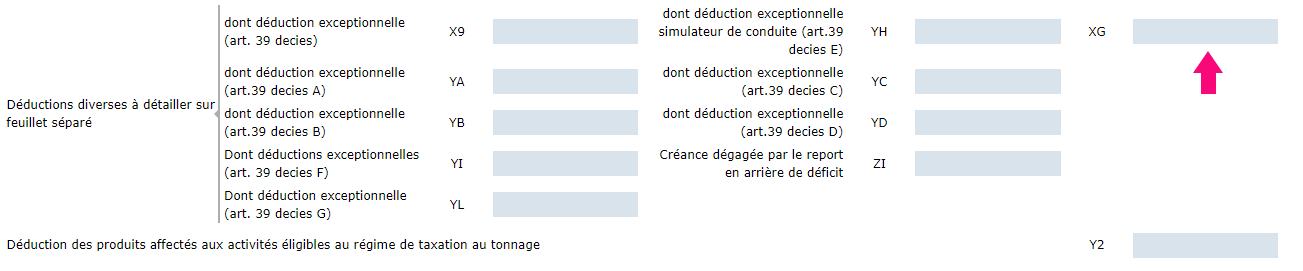

BIC IR / IS régime normal: ligne XG du formulaire 2058 A

BIC IR / IS régime normal: ligne XG du formulaire 2058 A

Cliquez sur le bouton disponible à la ligne XG, puis une fenêtre s’ouvre. Cliquez sur « Ajouter une ligne »

Renseignez un libellé, ainsi que le montant lié à l’aide perçue.

Le montant viendra automatiquement diminuer votre résultat fiscal.

BNC : case CL du formulaire 2035 B

BNC : case CL du formulaire 2035 B

Cliquez sur le bouton disponible à la ligne CL, puis une fenêtre s’ouvre. Cliquez sur « Ajouter une ligne »

Renseignez un libellé, ainsi que le montant lié à l’aide perçue.

Le montant viendra automatiquement diminuer votre résultat fiscal.

BA: case FR du formulaire 2139 B

BA: case FR du formulaire 2139 B

Cliquez sur le bouton disponible à la ligne FR, puis une fenêtre s’ouvre. Cliquez sur « Ajouter une ligne »

Renseignez un libellé, ainsi que le montant lié à l’aide perçue.

Le montant viendra automatiquement diminuer votre résultat fiscal.